みみ子

みみ子こんにちは、「ミニマリコン」のみみ子(@minimarikon)です。

離婚準備中のママ

離婚準備中のママ離婚後、将来的なお金の心配があります…。

〇 教育費は学資保険で貯めればいい?

〇 老後資金は年金だけじゃ足りないの?

みみ子日本円の現金預貯金だけで貯めるのは、「物価上昇」や「円の価値の低下」から言ってもリスキー。

教育費も老後資金も10年~数十年後に必要なお金なので、今から投資信託で長期投資するのがおすすめです。

今回は「離婚後の教育費&老後資金の貯め方」について。以下のような方におすすめの記事です。

- 教育費は学資保険で貯めているけど、それだけでいいのか不安

- ひとりの老後になるので、年金もひとり分と少なくて心配

- お金を貯めるといえば「現金の銀行預貯金」オンリー

ファイナンシャルプランナー2級を持っているシンママのわたしが、教育費と老後資金の不安を解決!

この記事を読めば、着実に将来のお金を増やす一歩を踏み出せますよ。

みみ子後半には「学資保険がNGな理由」についても書いているので、ぜひ最後まで読んでみてくださいね。

- 現金をため込んでいても、価値は下がっていく

- NISAやiDeCoを活用して、節税しながら資産構築すべし

- 投資が怖い人は、せめて「あおぞらネット銀行」に預金をしよう

みみ子

みみ子お急ぎの方は「長期投資がスゴイのは「複利」の力」までひとっ飛びしてください。

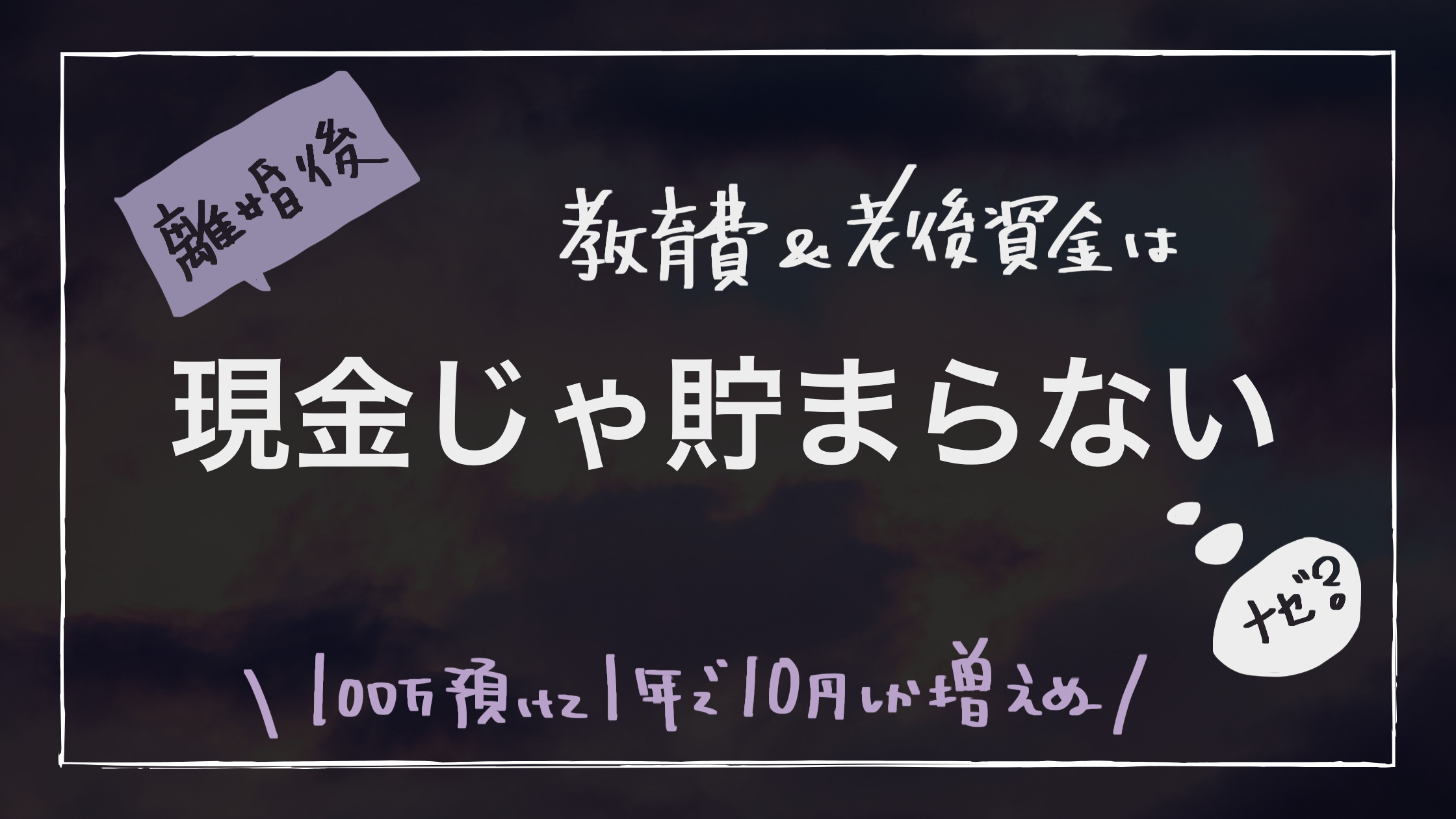

現金貯金だけでは教育費と老後資金は貯まらない

貯金といえば、銀行に預けている日本円の現金預貯金。

そんな人が多いと思いますが、これから離婚をしてひとりで教育費や老後資金を貯めていくのであれば、現金貯金をしているだけではダメです。

なぜなら、現金貯金は金利が低すぎて全然増えないから。

\ 悲報! 100万円を1年間預けると? /

2022年3月時点の三井住友銀行の普通預金の利率は「0.001%」。

つまり、100万円を1年間預けると、1年間で増えるのはたった「10円」。

さらにここから約20%=2円が税金として引かれるので、実際は「約8円」しか増えません。

離婚準備中のママ

離婚準備中のママま、まって!

100万円預けて、8円 !?

みみ子残念ながら事実です……。

ATM手数料1回で吹き飛びますね。

ほかにも、円での銀行預貯金じゃダメな理由として、

- 物価上昇率(インフレ率)よりも、普通預金金利が低い

というのもあります。

\ つまり、こういうこと/

たとえばインフレ率が2%の場合、今日「10,000円」のスニーカーは1年後「10,200円」になっています。

でも、銀行に10,000円を貯金していても、金利が0.001%だと増えるのは0.1円。

今なら1万円でスニーカーが買えるのに、来年になるとスニーカーは10,200円になっていて、手持ちの1万円(1万と0.1円)では買えないのです。

これは、円の価値が下がっている、ということ。

現金を大事に持っていても、物価が上がっていくにしたがって、去年変えていたものも買えなくなっていきます。

投資信託での長期投資でもっと効率よくお金を貯めよう

離婚準備中のママとはいえ、現金を貯金しておく以外にどう貯めればいいんですか……?

みみ子最近のトレンドは「投資信託」での長期投資。

トレンドといっても海外では20代の若者もやっている、一般的な資産運用方法で、日本が遅れているだけです。

投資信託は株式の詰め合わせパックみたいなもの。

個別の株式を買うよりはリスク分散ができるので、投資初心者さんにもおすすめの手法です。

投資信託については、Youtubeでめっちゃ詳しく解説している人(リベ大の両学長やバフェット太郎さん)がたくさんいるので、詳しくはそちらでお勉強をしてくださいね。

最近は、こういったお金の話をYouTubeなどのSNSで発信する人が増えたので、日本の若者も投資信託をする人が増えている印象です。

ということで、養育費も老後資金もひとりで貯めなきゃいけないシングルマザーに「投資信託での長期投資」をおすすめしたい!

みみ子わたしも離婚後、ひとりの老後のために「投資信託」始めました。

長期投資がスゴイのは「複利」の力

離婚準備中のママ

離婚準備中のママ投資信託での長期投資、何がそんなにイイの?

みみ子それはね、お金の増え方がエグイからですよ、ふふふ。

長期投資のメリットは金利が「複利」であること。

銀行預金みたいな「単利」とは違って、雪だるま式にお金が増えます。

たとえば、米国株の投資信託の平均金利は年約4%と言われています。

銀行の普通預金が0.01%なので、その差は400倍!

みみ子年4%の複利で増えるとして、シミュレーションをしてみましょう。

【教育費】子どもが1歳時から18歳まで、月1万円積立てると?

\ 教育費を貯めるよ~/

| ■ 総積立額 | 2,160,000円 |

| ■ 運用益 | 995,924円 |

| >>>18年後の総額 | 3,155,924円 |

18年間で216万円を積み立てて、運用益は約100万円。

18年後には約316万円が貯まっているという計算になります。

離婚準備中のママ100万円 近く増えてる!!

みみ子ちなみに、年利0.001%の銀行に18年分の216万円を今入金して、18年間貯金すると、18年後には「216万392円」になっています。

増えたのはたったの「392円」!

離婚準備中のママやばい……衝撃的すぎる(笑)

【老後資金】離婚後35歳から65歳まで、月1万円積み立てると?

\ 老後資金を貯めるよ~/

| ■ 総積立額 | 3,600,000円 |

| ■ 運用益 | 3,340,494円 |

| >>>30年後の総額 | 6,940,494円 |

30年で360万円を積み立てて、運用益は約334万円。

30年後の総額は約700万円と倍近くになっています。

離婚準備中のママま、まって!

2倍 になったの !?

みみ子そう、360万円が約700万円になったので、約2倍。

寝かしている期間がさっきの18年よりもさらに12年間長いので、増え方がよりエグイのです。

離婚準備中のママこれ、もしや月3万円くらい積み立てたら、「老後2000万円問題」も解決するのでは?

みみ子お、ピッタリそのとおり!

月3万円を同条件で積み立てると、30年後には積み立て額約1000万円、運用益約1000万円で、合計2000万円になっています。

離婚準備中のママ老後問題が月3万円で解決した……。

4%の複利、やばすぎる……。

ここでは4%でシミュレーションしましたが、それ以下になることもあれば、10%を超えるときもあります。

複利と単利の違い、投資信託のリターン&リスクバランスなど、詳しく学びたい人は同じくYouTubeへGO!

【この3つでOK】教育費と老後資金を効率よく貯める方法

ということで、投資信託による長期投資にいちまつの希望が見えたところで、具体的にどうすればいいのかに進みます。

今から長期投資するなら、この3つをフル活用してください!

- つみたてNISA/ジュニアNISA

- iDeCo(イデコ:確定拠出年金)

- あおぞらネット銀行の普通預金

みみ子お気づきカモですが、3は投資信託関係なく、普通の銀行普通預金です。

リストインさせた理由は以下で解説します。

1.つみたてNISA/ジュニアNISA

つみたてNISAとは、長期の積立/分散投資による資産形成をあと押しするために創設された「税制優遇制度」。

毎年40万円まで投資することが可能で、最長20年間、投資から得た利益が非課税となります。

みみ子ざっくり言うと、投資信託の運用益が100万円あったら、普通は約20%が税金でもっていかれるけど、それが非課税なのでまるっと100万円もらえます、という話。

この場合だと20万円を得したことになります。

ジュニアNISAは子ども名義で作れる口座で、主に教育費を貯めるために用意された「税制優遇制度」です。

年間80万円まで投資することが可能で、最長5年間、運用益が非課税になります。

離婚準備中のママつみたてNISAと何が違うの?

みみ子非課税期間が短いことと、一度預けた資産を引き出せるのが基本的にはこどもが18歳になってから、という違いがあります。

いつでも引き出せるわけではないので、使い勝手の悪さがありますね。

ジュニアNISAは2023年で制度が終了します。

それにともなって、引き出し制限は緩和されていますので、興味ある方は調べてみてくださいね。

離婚準備中のママみみ子さんは両方やっているんですか?

みみ子わたしはつみたてNISAもジュニアNISAも限度額いっぱい(つみたてNISA年間40万+ジュニアNISA年間80万×2人分=年間200万円)を投資して、米国株式の投資信託を中心に購入しています。

わたしも子どもたちも「楽天証券」で口座を持っていますよ。

親が楽天銀行を持っていると、楽天証券へのお金の移動がスムーズ!

わたしも楽天銀行×楽天証券で資産構築しています。

2.iDeCo(イデコ:確定拠出年金)

iDeCoは会社員やフリーランス、主婦など、今は誰でも加入できて、使いやすくなりました。

つみたてNISAと同じく、iDeCoで投資して運用益が出た場合も約20%の税金がかからず、非課税で受けとりが可能です。

つみたてNISAと違うのは、人によって掛け金の月限度額が異なる点。

みみ子会社員や主婦は月額2.3万円まで、フリーランスや自営業者は月額6.8万円まで拠出できます。

離婚準備中のママ受け取りはいつでもOKなの?

みみ子iDeCoは自分でつくる年金制度なので、基本的に60歳以降じゃないと受け取れません。

離婚準備中のママみみ子さん、iDeCoもやってるの?

みみ子わたしはフリーランスなので6.8万円が限度額なのですが、今は月5万円を拠出して、投資信託の全世界株式を購入しています。

iDeCoの拠出額は確定申告時に全額控除されるので、私の場合は5万円×12か月=60万円が所得から控除できるので、そのメリットもでかい!

わたしはiDeCoは「SBI証券」で運用していますが、どちらかの証券会社でNISAとiDeCoまとめてもOKです。

また、最近若者を中心に人気なのは「LINE証券![]() 」。

」。

口座開設時のキャッシュバックやお得なキャンペーンをよく開催しているので、よりお得に口座開設したいのならLINE証券もおすすめです。

みみ子わたしもLINE証券![]() の口座持ってます。

の口座持ってます。

数千円のキャッシュバックがあったときに開設しました♪

\ 今なら3000円分の株がタダ♡/

3.あおぞらネット銀行の普通預金

投資信託や株式にネガティブイメージを持っている人や、ギャンブル的な印象がある人もいると思います。

(そんなことないんですけどね)

そんな方におすすめなのは「あおぞらネット銀行」の普通預金。

なんと、その年利は「0.2%」!

大手銀行の普通金利「0.01%」の20倍です。

100万円を1年間預けると、1年後には2000円(税引き前)増えます!

離婚準備中のママ大手銀行だと100万円預けて10円しかもらえなかったのに……。

えらい違いですね。

みみ子大手銀行で0.01%で寝かしておくくらいなら、「あおぞらネット銀行」で0.2%で寝かしておく方が20倍増えてお得です。

学資保険は利率が低いからおすすめできない

子どもの教育費は学資保険で貯めている、というご家庭も多め。

ただ、学資保険の返礼率は「ソニー生命」などの高いところでも「106%」。

仮に500万円を払い込んだとしたら、戻ってくるお金は530万円です。

離婚準備中のママ銀行に預けているよりはだいぶマシじゃないですか?

みみ子でも、学資保険として払い込んだら、満期になるまで自由には下ろせず、下そうとすると元本割れすることも。

そんな制約付きなのに、返礼率106%……。

いつでも引き出せるつみたてNISAで4%で資産運用すれば、200万円以上増えます。

離婚準備中のママ学資保険だと30万円しか増えないのに、投資信託で4%運用できれば200万円……。

たしかに投資信託のほうがおいしすぎますね。

みみ子もちろん、投資信託は株式なので元本割れや為替差などのリスクもあります。

ただ、ノーリスク×ハイリターンなんてありえないので、適度にリスクを取りつつ、ミドルリターンを期待できる投資信託が個人的にはお気に入りです。

投資は自己責任。

これからの時代、ひたすら現金をため込むのではなく、親も子供も株式投資や投資信託でも資産構築していくべきと思っていますが、基本的な知識は学んでからスタートしましょうね。

まとめ:将来のお金は今から長期で貯めよう

投資は「時間」が味方です。

教育費や老後資金は使うまでにまだまだ時間があるので、数%で長期間運用することで、運用益は思いがけない金額に。

コツコツ現金ばかりを貯めていても、なかなか十分な資産にはなりません。

ちなみに、証券口座は銀行口座と違って開設に時間がかかります。

そのうえ、プラスでNISA口座開設やiDeCoの申請なども必要で、iDeCoなんかは始めるのに2か月以上かかることも。

今から口座開設手続きを進めつつ、NISAやiDeCo、投資信託の勉強を少しずつはじめてみてはいかがですか◎

みみ子おまけのお得情報です。

「みんなの銀行」というデジタル銀行は、口座開設するともれなく1500円のキャッシュバックがあります。

以下の記事から紹介コードをチェックして、1500円もらっちゃってくださいね。

- 現金をため込んでいても、価値は下がっていく

- NISAやiDeCoを活用して、節税しながら資産構築すべし

- 投資が怖い人は、せめて「あおぞらネット銀行」に預金をしよう

みみ子ということで、今回は「教育費と老後資金の効率的な貯め方」についてお話しました。

投資初心者の方も、ぜひ少額からチャレンジしてみてください。

十年、十数年後に「あのときはじめてよかったな」と思えるハズです。

以上、みみ子(@minimarikon)でした!

コメント